최근 재정부, 세무총국은 개인소득세와 관련된 일련의 공고를 발표했다.

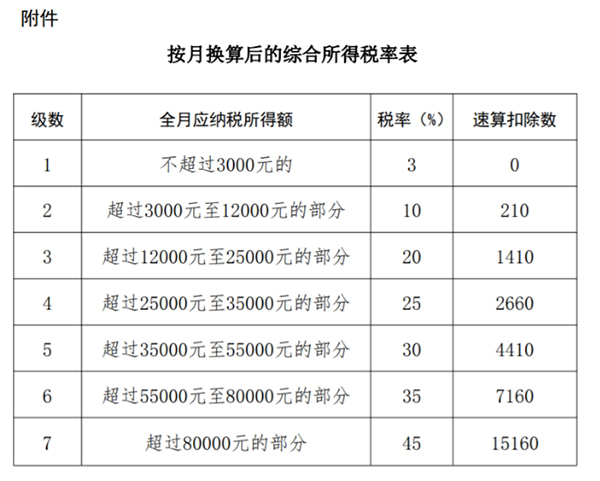

주민 개인이 취득한 년간 1회성 보너스가 해당 규정에 부합될 경우 그해 종합소득에 포함시키지 않고 년간 1회성 보너스 소득을 12개월로 나누어 얻은 금액으로 월 환산 종합소득세률표에 따라 적용세률과 속산 공제액을 결정하고 이를 별도로 계산하여 세금을 납부한다.

계산공식: 과세액=년간1회성 보너스×적용세률-속산공제액공고에 따르면 주민 년간 1회성 보너스는 그해 종합소득에 포함시켜 세금을 계산할 수도 있다.

공고는 다음과 같이 명확히 했다. 2024년 1월 1일부터 2027년 12월 31일까지 주민 개인소득이 12만원을 초과하지 않고 보충세액을 게산해야 하는 경우 또는 보충세액이 400원을 초과하지 않을 경우 주민 개인은 개인소득세 종합소득정산을 면제받을 수 있다. 주민 개인이 종합소득을 취득할 때 원천징수의무자가 법에 따라 원천징수하지 않은 경우는 제외된다.

공고에 따라 외국인 개인이 주민 개인 조건에 부합되는 경우 개인소득세 특별추가공제를 받거나 혹은 관련 통지 규정에 따라 주택보조금, 언어훈련비, 자녀교육비 등 지원금에 대한 면세 혜택을 받을 수 있지만 모든 혜택을 동시에 누릴 수는 없다.

공고에 따르면 한개 과세년도내에 선박 운항시간이 183일을 초과하는 원양선원의 경우 취득하는 급여 및 임금소득은 50% 감액하여 과세소득을 계산하고 법에 따라 개인소득세를 납부하면 된다고 한다.