세금을 내야 하는 양로금은 ‘기본양로금’이 아니다.

료해한 바에 따르면 실제로 일부 네티즌들은 개인양로금에 대해 오해를 가지고 있는데 그들은 개인양로금과 기본양로금을 혼동하고 있다. 사람들이 일반적으로 말하는 양로금은 기업 종업원의 기본양로보험금 가입자가 퇴직할 때 지급하는 대우를 의미한다. 이 보험은 우리 나라 기본양로금제도의 제1지주로서 종업원의 근무단위와 종업원이 각각 납부하고 매달 급여에서 직접 공제하며 퇴직시 달마다 양로금을 받을 수 있다.

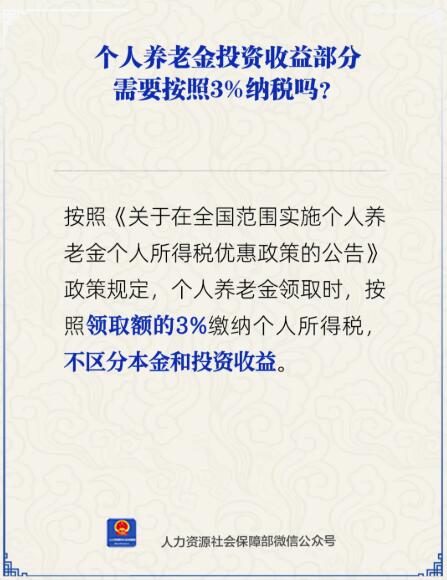

개인양로금 수령시 3% 과세는 새로운 정책이 아니다.

개인양로금정책이 금방 출범했을 때 인력자원사회보장부는 상세한 해석을 한 적이 있다. 개인양로금 납부 상한선은 매년 12000원으로 경제사회 발전수준과 다차원 양로보험체계 발전상황 등 요소에 따라 적시에 조정된다. 개인양로금계좌내 자금은 규정에 맞는 은행재태크, 저축예금, 상업양로보험, 공모기금 등 금융상품을 구매하는 데 사용되며 가입자가 자주적으로 선택한다. 가입자는 기본양로금 수령년령 등 조건에 도달한 후 매달, 불할 혹은 일차적으로 개인양로금을 받을 수 있고 이를 본인의 사회보장카드로 이체할 수 있다. 참가자가 사망한 후 그의 개인양로자금계좌중 자산은 상속될 수 있다.

비교적 쉽게 설명하자면 개인양로금은 우리가 젊었을 때 매년 일정한 자금을 투입하고 정부의 정책적 지원을 받아 시장화 운영을 통해 투자수익을 창출한다고 간단히 리해할 수 있다. 우리가 퇴직한 후 투입된 원금과 수익을 수령할 수 있다. 하지만 저축과 달리 그 용도는 양로이며 미리 인출할 수 없다.

“개인양로금을 수령할 때 원금과 투자수익에 대해 3% 세률로 과세한다”는 것도 새로운 정책이 아니라 이 정책이 처음 발표되였을 때부터 명확히 제시된 것이다.